海通宏觀點評美聯儲5月議息會議:在美國經濟偏穩以及核心通脹下行停滯的影響下,美聯儲的降息仍需耐心等待

·概 要 ·

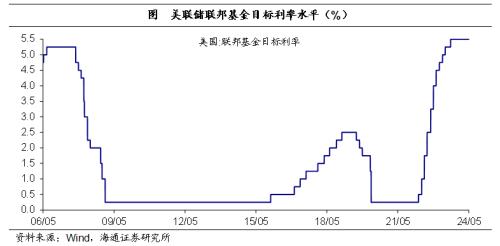

美聯儲放緩QT。美聯儲5月宣布維持利率在5.25%-5.50%區間,爲2023年9月以來,連續第6次維持利率水平不變。美聯儲宣布,從6月开始,將每月美國國債的贖回規模上限從600億美元降至250億美元,機構債和MBS的贖回上限維持在350億美元不變。

美聯儲更加擔憂通脹。關於經濟通脹,美聯儲聲明強調,實現就業和通脹目標的風險已經趨向更好的平衡,其中,經濟在穩步擴張,但“去通脹”陷入停滯,缺乏進一步進展。鮑威爾也提到對於今年通脹將繼續下行的預期信心不足。

關於貨幣政策,一方面,不太可能加息。鮑威爾強調,目前的貨幣政策是具有限制性的,除非有證據表明當前的貨幣政策不足以讓通脹降至目標水平。另一方面,降息需要等待,也可能落空。鮑威爾強調,其對今年是否會降息沒有太大的信心,不知道通脹是否會下降到足以降息的程度。並指出,如果通脹持續性更高且勞動力市場保持強勁,那么推遲降息可能是合適的。

根據CME觀察顯示,截至5月2日,市場預期美聯儲9月維持利率的概率是46.2%,雖有降息預期,但概率僅5成左右,仍存在較大不確定性。2024年僅1次降息預期。

我們認爲,在美國經濟偏穩以及核心通脹下行停滯的影響下,美聯儲的降息仍需耐心等待。

風險提示:美國貨幣政策調整超預期。

1

放緩QT,利率不變

維持利率不變。美聯儲5月FOMC會議決定繼續將聯邦基金利率區間維持在5.25%-5.50%,全票通過。爲2023年9月以來,連續第6次維持當前利率水平。

放緩QT,集中在美債。美聯儲表示,委員會將繼續減持美國國債、機構債券和機構抵押貸款支持證券,從6月开始,通過將每月美國國債的贖回規模上限從600億美元降至250億美元來放慢所持債券的減少速度。 不過,委員會將機構債和機構抵押貸款支持證券的每月贖回上限保持在350億美元不變,並將超過這一上限的任何本金用於對美國國債的再投資。

截至4月24日,美聯儲總資產已經從之前的峰值8.96萬億美元(2022年3月)下降至7.4萬元美元,其中,6成以上仍是美債,32%的MBS。

2

聲明:“去通脹”停滯

與2024年3月相比聲明略有變化。關於經濟方面,依然強調經濟在穩步擴張。重申“經濟活動繼續穩步擴張”,“就業增長依然強勁,失業率保持在較低水平”。

關於通脹方面,強調“去通脹”停滯。例如,“過去一年通貨膨脹有所緩解,但仍處於高位”,“經濟前景不明朗,委員會仍高度關注通脹風險”。不過,新增“最近幾個月,在實現委員會2%的通脹目標方面缺乏進一步進展”。

美聯儲主席鮑威爾也反復強調通脹壓力,一方面,指出“通脹已明顯放緩,但仍高於2%的目標;今年收到的通脹數據高於預期,盡管長期通脹預期保持穩定,短期通脹預期已經上升。”另一方面,指出“通脹下行缺乏進展;預期是今年通脹將繼續回落,但信心不足。”

關於貨幣政策,強調降息仍需等待。一方面,重申“在考慮對聯邦基金利率目標範圍進行任何調整時,委員會將仔細評估新數據、不斷變化的前景和風險平衡”。另一方面,重申“在對通脹持續向2%靠攏有更大信心之前,降低目標區間是不合適的”,即美聯儲降息可能還需要等待。

3

展望:還會降息嗎?

關於利率,不太可能加息。鮑威爾強調,目前的貨幣政策是具有限制性的;並且隨着時間的推移,它的限制性將達到足夠高的水平。美聯儲的下一步行動不可能是加息。除非有證據表明當前的貨幣政策不足以讓通脹降至目標水平。

降息需要等待,也可能落空。鮑威爾強調,其對今年是否會降息沒有太大的信心,不知道通脹是否會下降到足以降息的程度。並指出,如果通脹持續性更高且勞動力市場保持強勁,那么推遲降息可能是合適的,需要耐心等待。

關於縮表,鮑威爾指出,減緩縮表步伐並非政策寬松;減緩量化緊縮的步伐並不意味着資產負債表收縮速度會比預期更慢;減緩縮表步伐的決策將降低貨幣市場壓力的可能性,將確保進程平穩過渡。

根據CME觀察顯示,截至5月2日,市場預期美聯儲9月維持利率的概率是46.2%,雖有降息預期,但概率僅5成左右,仍存在較大不確定性。2024年僅1次降息預期。

我們認爲,在美國經濟偏穩以及核心通脹下行停滯的影響下,美聯儲的降息仍需耐心等待。

風險提示:美國貨幣政策調整超預期。